尿素本周冲高回落有其内在合理性。从资金博弈的层面看,随着盘面持续拉升,部分资金有获利离场需求,期货盘面创2078新高后行情略有凝滞,获利盘离场带动恐慌情绪有所强化;从基本面的相对变化看,前期停车的气头装置部分重新开车运行,供应量将有季节性的回升,市场对供需紧张态势预期有阶段性弱化。

同时我们大家都认为,尿素当前库存处于历史偏低水平,随着春耕旺季的到来,尿素供需缺口难以被有效弥补;同时,国际尿素价格涨势尚未见顶迹象,国内现货价格的涨势仍在延续。低库存的矛盾在春季的推涨效应将更突出,短期回调不改尿素震荡走强趋势,尿素具备一定的配置价值。盘面回调且贴水现货,提供新的买入保值机会,建议择机把握。

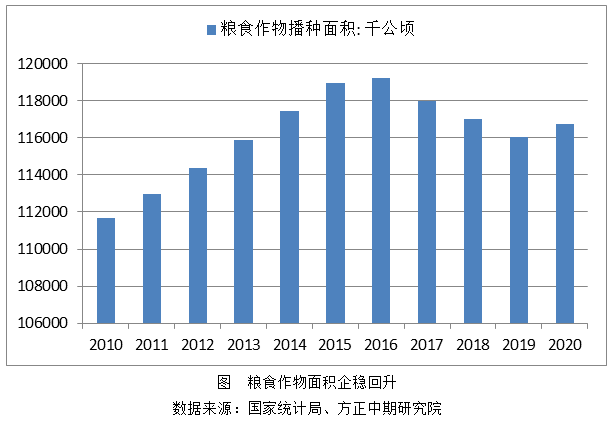

国家统计局多个方面数据显示,2020年全国粮食播种面积17.52亿亩,比上年增加1056万亩,增长0.6%,为四连降来首次回升。2020年全国粮食总产量为13390亿斤,产量连续6年保持在1.3万亿斤以上。多个方面数据显示,2020年全国粮食总产量为13390亿斤,比上年增加113亿斤,增长0.9%,产量连续6年保持在1.3万亿斤以上。全国31个省、区、市中26个增产,其中,河南、山东、山西、河北、新疆粮食产量均增加10亿斤以上。

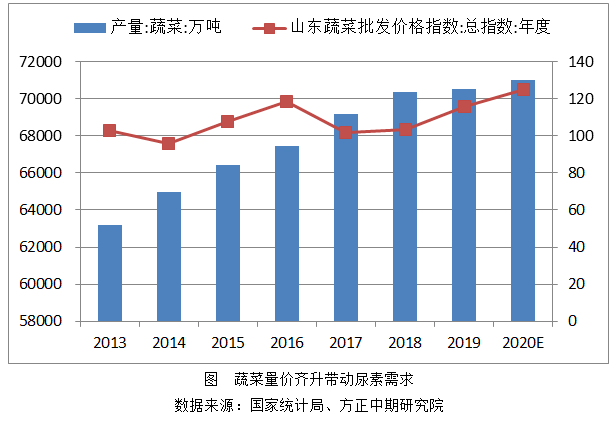

玉米等粮食作物价格较以前年度有明显回升,将有效带动玉米耕作面积增长,从而带动尿素施用量再上台阶;蔬菜价格与产量呈现逐年攀升态势,是尿素消费重要的增长点。2021年尿素消费量将延续恢复性增长态势。我们测算,农业领域将带动尿素需求量开始上涨约3%。同时,工业及环保领域消费量有望进一步增加,将带动尿素需求量开始上涨约1%。

2021年在工农业需求协同增长的引领下,尿素库存去化速度加快。由于去年年中部分时段尿素价格及利润处于低位,尿素的产能释放和置换速度受到抑制,2021年产能及实际产量增量有限。我们预计,在需求大概率刚性增长的情况下,尿素厂家库存及社会库存较大概率进一步下滑,尿素供需状况将处于紧平衡状态。

近年来国际尿素现货价格经历显著的牛熊周期。国内外价格在大多数时段运行趋势一致,除伊朗外,国际价格绝大多数时段运行区间为200-300美元/吨。国际尿素价格于2020年年中触底回升,升势在岁末年初进一步加速。涨势领先的美湾价格1月末$376.51/t CFR,暂没看到升势减缓迹象。据报道,印尼Pupuk在其2月2日的出口招标中已经颁发了4.5万吨大颗粒和2.5万吨小颗粒尿素。Oracle对大颗粒的最高出价为$366/tFOB,而对小颗粒的出价最高为$354.9/tFOB,两者均为全部报价。业内有人估计两种规格的底价或为$345/tFOB,3月份装运。

尿素下游主要消费为农业用肥,农作物的季节性特性决定了尿素需求的淡旺季,因此尿素价格也呈现出季节性变化规律。从季节性的角度看,价格高点较大确定性出现在二月至四月,对应着春耕需求;5月至7月价格倾向于下降,对应着农业用肥高峰的消退;四季度价格趋势在不同年度间分化明显,主要受四季度库存状况及气头装置开工情况影响。当前为保障民生需求,天然气装置开工率一下子就下降;同时为应对马上就要来临的冬季追肥和春耕需求高峰,需求方加快了采购进度;产业链低库存使得需求的推涨效应更加显著。

综上所述,尿素基本面偏强态势未改,国际、国内现货的利好支撑,尿素行情有延续的可能。建议05合约前期多单继续持有;盘面回调且贴水现货,提供新的买入保值机会,建议择机把握。套利方面,跨期套利推荐5-9正套;跨品种套利推荐多尿素空甲醇。

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务情况或需要,不能当作购买或出售报告中所提及的商品的依据。